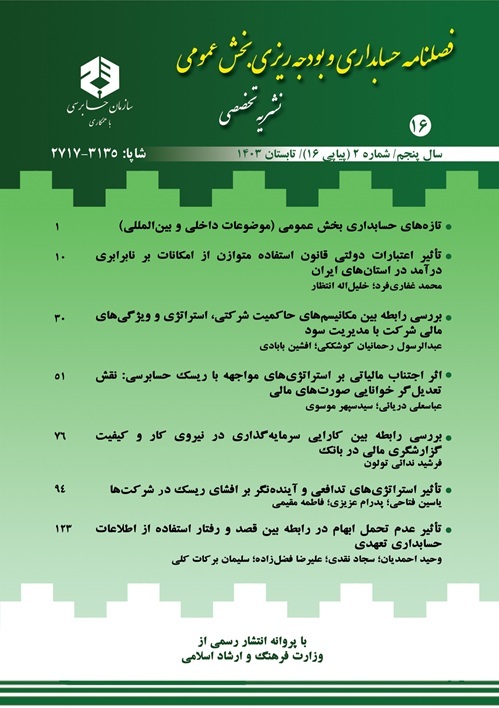

ادامه مطلب

تحولات بودجهریزی مبتنی بر عملکرد در ایران و آمریکا

بودجهریزی مبتنی بر عملکرد به منظور دستیابی به بهبود فرآیندهای بودجه، کارائی، شفافیت ،پاسخگویی و تخصیص بودجه بر اساس عملکرد در راستای حداکثر نمودن منافع اجتماعی برنامهها تحت تأثیر رویکرد مدیریت عمومی نوین دستخوش تغییر و تحولات متعددی گردیده است.