پيش بيني قيمت سهام در بورس تهران با استفاده از شبکه عصبي بازگشتي بهينه شده با الگوريتم کلوني زنبور عسل مصنوعي

نویسندگان: عبدالهي محسن | بولو قاسم | تقوا محمدرضا | باباجاني جعفر

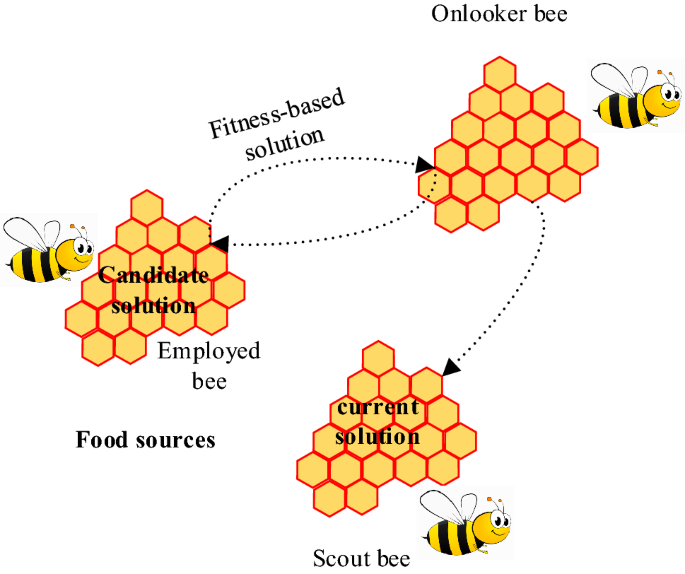

کلیدواژه ها: رگرسيون همبستگي قدم به قدم (SRCS) | پيش بيني قيمت سهام | شبکه عصبي بازگشتي (RNN) | الگوريتم کلوني زنبور عسل مصنوعي (ABC)

چکیده:

اين پژوهش با رويکرد ترکيبي, با به کارگيري شبکه عصبي بازگشتي مبتني بر الگوريتم کلوني زنبورعسل مصنوعي (ABC-RNN), درصدد ارائه مدلي بهينه براي پيش بيني قيمت سهام در بورس تهران است. براي اين منظور با استفاده از داده هاي سهام پذيرفته شده در بازار اول تابلوي اصلي بورس تهران که طي سال هاي 1390 تا پايان سال 1394 مورد معامله قرارگرفته است, ضمن تعريف مؤلفه هاي تکنيکال و بنيادي متعدد, با به کارگيري فرآيند رگرسيون-همبستگي قدم به قدم (SRCS), مؤلفه هاي مؤثر بر قيمت سهام انتخاب شده و به عنوان ورودي مدل تعريف مي شود. در مرحله بعد, الگوريتم کلوني زنبورعسل مصنوعي (ABC) در يک فضاي طراحي پارامتري, براي بهينه کردن وزن ها و تورش هاي شبکه عصبي بازگشتي بکار گرفته مي شود. براي ارزيابي عملکرد مدل, از چندين معيار براي سهام شرکت هاي پذيرفته شده در بورس تهران استفاده مي شود. نتايج نشان دهنده آن است که استفاده از شبکه عصبي بهينه شده با الگوريتم کلوني زنبورعسل مصنوعي, دقت قابل ملاحظه اي در مقايسه با ساير روش هاي پيش بيني دارد.