رابطه بين معيارهاي ارزيابي متوازن با کيفيت سود

نویسندگان: عسگري محمدرضا | گملي قادرمهرعلي

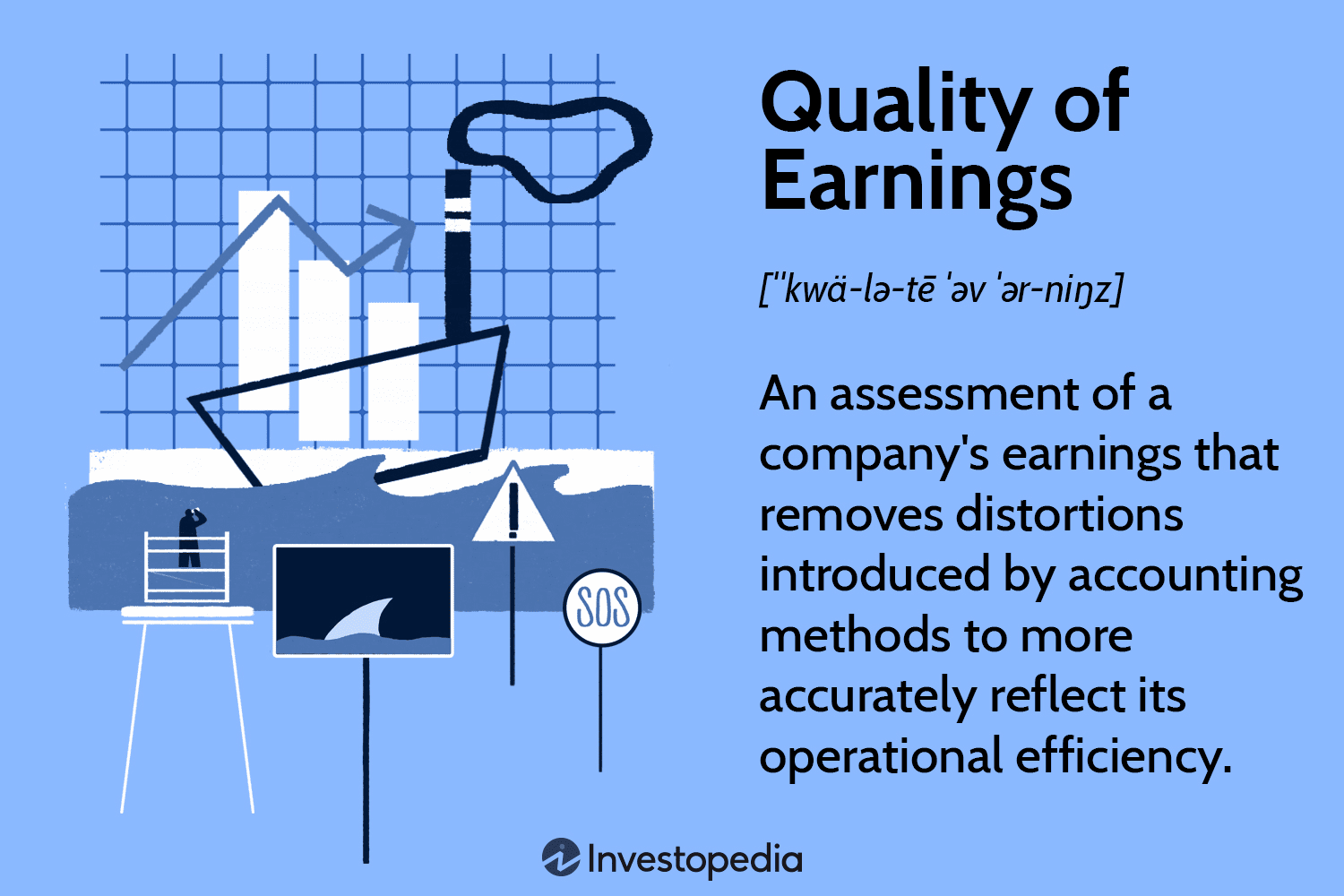

کلیدواژه ها: معيارهاي غيرمالي | ارزيابي عملکرد | کيفيت سود | روش ارزيابي متوازن | معيارهاي مالي

چکیده:

روش ارزيابي متوازن يکي از مهم ترين ابزارها براي ارزيابي جامع عملکرد شرکت ها در کشورهاي صنعتي است. هدف از اين پژوهش بررسي ارتباط بين چهار جنبه مالي, مشتري, فرايند داخلي, و رشد و يادگيري از معيارهاي ارزيابي متوازن باکيفيت سود است. که تعداد 86 شرکت پذيرفته شده در بورس اوراق بهادار تهران, با استفاده از روش هاي آماري (آزمون ضريب همبستگي پيرسون, آزمون تحليل واريانس در رگرسيون, تحليل مسير با استفاده از ضرايب بتا و رگرسيون خطي چندگانه) مورد بررسي قرار گرفت. نتايج ضريب همبستگي پيرسون, رابطه معناداري متغيرهاي, بازده فروش از جنبه مالي, و سهم بازار, نسبت هزينه بازاريابي به تعداد مشتريان عمده از جنبه مشتري, و نسبت فروش به هزينه بازاريابي, نسبت فروش به تعداد کارکنان از جنبه فرايند داخلي, و نسبت فروش به هزينه تحقيق و توسعه از جنبه رشد و يادگيري ارزيابي متوازن, را باکيفيت سود (نسبت جريان نقد عملياتي به سود عملياتي) تاييد پژواک اند. و رابطه معناداري, متغيرهاي بازده حقوق صاحبان سهام از جنبه مالي, و نسبت فروش به تعداد مشتريان عمده از جنبه مشتري, و نسبت سود به تعداد کارکنان از جنبه فرايند داخلي, و نسبت هزينه تحقيق و توسعه به تعداد کارکنان از جنبه رشد و يادگيري, باکيفيت سود رد مي شود. در آزمون تحليل واريانس در رگرسيون, رابطه معناداري معيارهاي ارزيابي متوازن باکيفيت سود تاييد مي شود. در آزمون تحليل مسير, فقط اثرات مستقيم متغيرهاي, سهم بازار, نسبت هزينه بازاريابي به تعداد مشتريان عمده و نسبت فروش به تعداد کارکنان, بر کيفيت سود تاييد مي شود. و در آزمون رگرسيون چندگانه, فقط متغير کنترلي اندازه شرکت رابطه معناداري با کيفيت سود دارد روش ارزيابي متوازن يکي از مهم ترين ابزارها, براي ارزيابي جامع عملکرد شرکت ها در کشورهاي صنعتي است.